4+7藥品帶量采購全景分析(上)

日期:2018/11/27

珍立拍(zhenlipai)

前些天發布的國家帶量采購會議紀要稿指出:中標企業將獲得11個試點城市60%~70%的市場,雖然本次采購的量不算特別大,但試點的11城市大概占了全國20%~30%的藥品市場,如果未來根據所有公立醫療機構年度藥品總用量的60%~70%估算采購總量,中標企業將直接獲得全國12%~21%的市場。這次采購品種中,未通過一致性評價的企業將無緣帶量采購,意味著直接失去11個試點城市大部分的市場。因此為了守住市場,大多數企業未來必然在政策的導向下,投身到一致性評價的廝殺紅海中。

而國家藥品注冊與受理數據庫顯示,截止11月8日,國家食藥監局藥品評審中心(CDE)共受理一致性評價受理號517個,涉及196家企業的189個品種,目前已通過一致性評價受理號達75個(41個品種)。

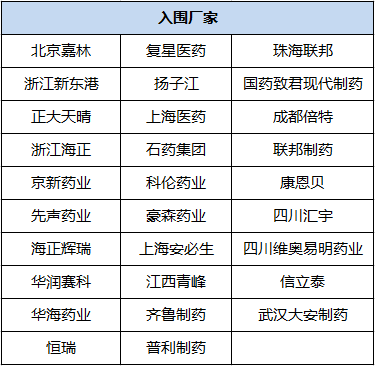

《4+7城市藥品集中采購文件》公布的采購目錄涉及31個品種,入圍仿制藥的廠家有29家。其中有10家藥企是多個品種(2個及以上)入圍。

入圍產品最多的是華海藥業。華海藥業的7個產品分布在心腦血管系統和神經系統藥物。而復星醫藥的4個入圍品種則覆蓋了本次8個治療領域帶量采購中的4個系統:分別是心腦血管系統、神經系統藥物、全身用抗感染藥物、消化系統及代謝藥。

通過一致性評價,入圍角斗場!

目前看來國家的頂層設計中,通過一致性評價只是藥企進入公立醫療機構市場的入場券第一步,后面還有激烈的市場競爭和價格戰廝殺,廠家要披荊斬棘殺出一條血路,才能坐上中標企業的頭把交椅,而且為了避免壟斷,促進競爭,中標的有效期只有1年,國家可能更希望看到輪番坐莊。

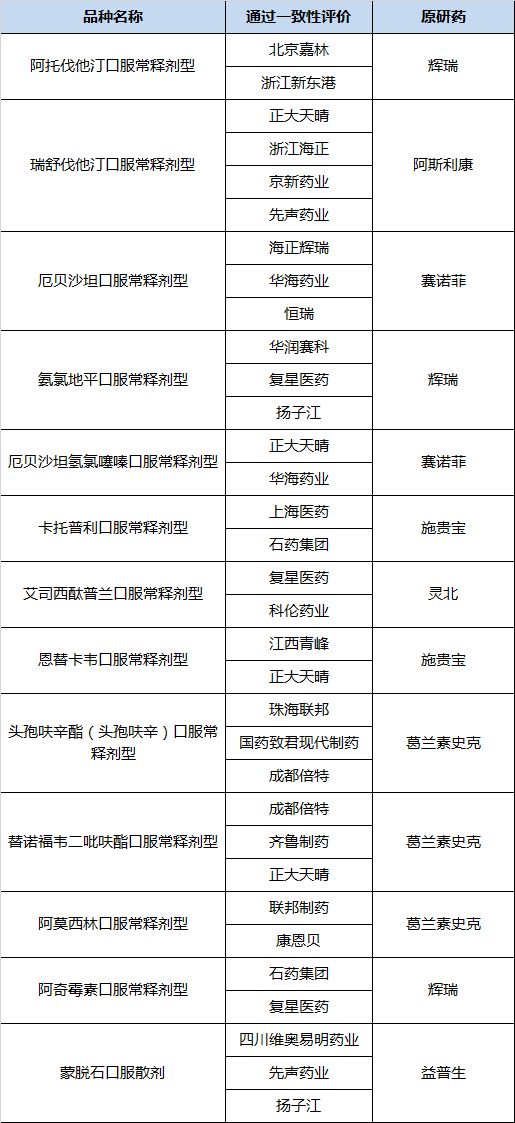

由于已經通過了一致性評價,這從理論上保證了產品的品質都是可靠的,因此采購方案貫徹“價低者中標”的思路的確也沒什么問題,那么同一個品種通過一致性評價的廠家越多,降價壓力就越大,而價高者或者出局或者被邊緣化。目前看來同一個品種3家及以上(也可能是通過一致性評價達2家+原研廠家)的企業將面臨慘烈的降價競爭。在31個品種中涉及3家以上產品的有13個品種。

也就是一個企業入圍的產品并不是越多越好,如果不是獨家通過一致性評價,而是多家一起競爭,那么很可能企業入圍產品越多,對企業的損失就越大。因為產品或者低價中標以價換量,或者未中標、棄標出局,甚至可能全軍覆沒。

因此我們注意到,正大天晴雖然入圍有4個品種,但都不是獨家,都面臨著3家以上同類產品的競爭,尤其是瑞舒伐他汀口服常釋劑型,有5家企業共同競爭。正大天晴這4個產品可能會有的放矢地選擇競爭策略,盡可能讓核心產品中標。我們判斷,恩替卡韋口服常釋劑型2017年公立醫療機構市場銷售額高達84.25億,正大天晴本身就占據了市場半壁江山(超過了原研藥施貴寶),產品這么良好的市場態勢,藥企必定不會拱手相讓。正大天晴的厄貝沙坦氫氯噻嗪片的市場份額僅次于原研藥,大幅超過華海的同類產品。我們判斷這兩個產品是企業本次競標志在必得。而瑞舒伐他汀口服常釋劑型2017年公立醫療機構的銷售額高達50億元,該產品的市場巨頭是原研藥阿斯利康,正大天晴和京新藥業的市場份額不分上下,在上海帶量采購中已經遭遇落標,那么在更大的市場面前京新與正大天晴以及海正,先聲必有一場慘烈廝殺。

復星醫藥也有4個產品入圍,但是只有阿法骨化醇口服常釋劑型是獨家通過一致性評價,氨氯地平口服常釋劑型也面臨4家企業同臺競標。

無其他仿制品,獨家藥品得天獨厚!

那么本次獨家入圍的產品就意味著沒有其他仿制藥品參與競爭,如果原研藥未大幅降價,那么這些獨家品種就可避免一場價格廝殺,大概率中標獲得11個試點城市60%~70%的市場,因為外資藥企的降價很可能需要去全球總部去批,效率低下,流程冗長,而且環節眾多,很容易泄漏底價,導致獨家仿制藥有針對性定價。

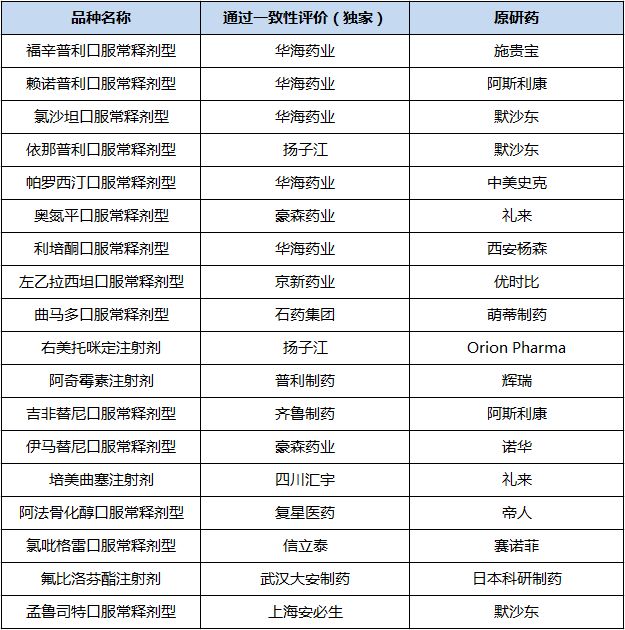

華海藥業是本次采購目錄中的亮點,華海藥業有7個品種入圍,其中鹽酸帕羅西汀片、利培酮片、福辛普利鈉片、賴諾普利片、氯沙坦鉀片5個產品目前為獨家通過一致性評價藥品,而且通過歷史中標數據來看,除了福辛普利鈉片,其余4個品種在2018年全國平均中標價中,原研廠家與華海的價格相差較大,福辛普利鈉片略低于原研藥,因此華海這5個產品線占據優勢,極有可能在試點城市的醫藥市場拔得頭籌。

盡管在本次招標之前,華海賴諾普利片和鹽酸帕羅西汀片本身就占據市場主導,已逐漸自我實現仿制替代原研。而2017年公立醫院了機構銷售額較高的氯沙坦鉀片(19.59億)和利培酮片(11.68億元)一直以來都是原研藥占據市場鰲頭,集中帶量采購之后,華海的這兩個產品將充分受益,特別是利培酮將對恩華藥業的重磅品種形成降維打擊,這一年的華海市場獨占很可能會成為兩個藥企在這一領域的“天王山”大戰!

華海的另外兩個非獨家品種,厄貝沙坦片和厄貝沙坦氫氯噻嗪片本來市場占有率就不高,但是很可能也沒有歷史負擔,報一個驚世駭俗的低價也完全可能!

揚子江本次入圍有4個產品,其中馬來酸依那普利片、鹽酸右美托咪定注射液為獨家。尤其是鹽酸右美托咪定注射液,公立醫療機構市場銷售額高達24億。右美托咪定注射液的采購規格是0.2mg/2ml,只有揚子江一家,原研藥Orion Pharma無此規格,因此可以把該主品規的市場收入囊中。這對恒瑞醫藥、恩華藥業、辰欣藥業、國瑞藥業等四家企業的該品種,特別是剛剛獲得批文的科倫藥業是一個重磅利空,還沒有站穩腳跟就是當頭一棒!不過該品種是恒瑞第3個獲得FDA批準的ANDA品種,根據我們監管層的綠色通道概念,共線生產可視同通過一致性評價,也會獲益,不過麻醉科管線先入為主,一旦進入非常難以替換,市場先機很重要!

雖然恒瑞這次帶量采購沒有什么品種,但是截至目前,該公司共有9個品種的ANDA獲得FDA批準。

恒瑞獲批的ANDA品種

除此之外,恒瑞后續預計還有地氟烷、卡培他濱、磺達肝癸鈉等品種的ANDA在2018年獲得FDA批準,將會是未來一致性評價與帶量采購的大贏家!

豪森藥業雖然不是本次采購的亮點,但也將充分獲益。豪森藥業本次入圍的2個品種都是獨家,奧氮平片和甲磺酸伊馬替尼片,而且這兩個品種在公立醫療機構市場銷售額分別達到36.88億和19.32億。尤其是甲磺酸伊馬替尼片,雖然目前由原研藥諾華在市場上獨樹一幟,但是從2018年平均中標價來看,豪森只是諾華的十分之一,因此在本次試點城市招標采購中,豪森藥業價格優勢極為明顯,中標已成定局!

齊魯制藥本次有兩個入圍產品,吉非替尼片獨家通過一致性評價。吉非替尼原研藥阿斯利康鶴立雞群,曾經獨占九成以上幾乎壟斷市場。而齊魯制藥的中標價格為阿斯利康三分之二,在本次的招標采購中如能繼續保持價格優勢,將成功地在吉非替尼上實現仿制藥代替原研藥,這是一個未來可能三十億的大品種!

另外,我們還關注到有4家藥企盡管本次入圍僅有一個產品但是獨家產品,分別是普利制藥注射用阿奇霉素,四川環宇培美曲塞注射劑,信立泰硫酸氫氯吡格雷片,武漢大安制藥氟比洛芬酯注射液以及上海安必生孟魯司特鈉片。而且其中3個產品的市場銷售額都在20億左右,而氯吡格雷口服常釋劑型市場銷售額高達114.79億,是本次31個品種中銷售額最高的品種。這意味著如果原研藥未大幅降價,在本次帶量采購中這四個仿制藥即沒有競爭對手,徹底取代原研藥,獲得巨大市場輕而易舉,手到擒來。

帶量采購,項莊舞劍用意在此

從市場表現來看,如果一個品種的市場銷售額高,必是大商家的必爭之地。根據2017年中國公立醫療機構銷售額統計,本次帶量采購目錄31個品種中,銷售額超過30億元的有8個品種,其中有5個品種的原研藥與仿制藥、仿制藥之間都面臨激烈競爭。

阿托伐他汀口服常釋劑型,公立市場容量90億,原研藥輝瑞獨占67%份額,但是從中標價來看,輝瑞的中標價格遠高出另外兩家藥企。如果輝瑞該產品無法大幅降價,那么將由北京嘉林和浙江新東港共同爭奪巨大市場份額。而北京嘉林目前的市場占有率遠高于新東港,如果想繼續保持試點城市市場領先只有放手一搏。阿斯利康的瑞舒伐他汀鈣片同樣也占據市場份額的半壁江山,2017年的中標價是另外四家企業的3倍左右。厄貝沙坦口服常釋劑型中,賽諾菲占領將近一半市場,2018年平均中標價是其他三個產品的3-4倍,和其他仿制藥相比,恒瑞市場份額最高,在本次招標中更占優勢。同樣,在氯吡格雷口服常釋劑型114.79億的銷售額中,賽諾菲占有率超過一半。

通過以上,我們發現公立市場巨大的銷售額,大部分是由外企原研藥帶出來的,原研藥在國內市場占有率極高而且價格居高不下。在原研藥的價格和采購量的雙重驅動下,這些品種市場銷售額一路狂飆。削減醫保支付,擠壓原研藥,讓外企走下神壇,支持民族工業,這也是集中帶量采購政策真正目標所在,項莊舞劍意在沛公。

隨著通過一致性評價產品增加和帶量采購逐步實施,超過專利保護的原研藥逐步邊緣化,目前看起來巨大的銷售額都會下降。現在獨家的產品看似輕而易舉獲得市場份額,但卻無法穩坐釣魚臺,因為一年有效期后必然有新的產品通過一致性評價,必須再次與新入圍者共同角逐。

走下神壇的原研藥,斷臂求生還是偃旗息鼓?

在美國,原研藥一旦過了專利期,迎接它們的將是“跳樓價”,按照美國的醫保支付價甚至很有可能就此退出市場。但是在我國,雖然有眾多的仿制藥企與原研廠家競爭市場,但一些大品種的原研廠家在市場瓜分中不僅是壓倒性的勝利,份額更是超過50%,甚至達到90%以上,中標價格也比仿藥多幾倍,甚至十倍(例如,伊馬替尼口服常釋劑型)。

《4+7城市藥品集中采購文件》31個品種中主要波及的外企有輝瑞、阿斯利康、賽諾菲、葛蘭素史克、施貴寶等。對于原研藥而言,要么跟仿制藥一起降價,要么放棄競標失去11個城市的大部分市場份額,繼續發力剩下的市場。但未來隨著帶量采購試點范圍的擴大,原研藥的降價過渡期結束,原研藥品很有可能采取大幅殺價,以保住全國市場。阿斯利康的吉非替尼、葛蘭素史克的富馬酸替諾福韋二吡呋酯、優時比的左乙拉西坦在2017年中國公立醫療機構終端的市場份額均在90%以上,因此不排除這些原研廠家為了保住份額而不惜大幅降價。在政策和仿制藥的夾縫中,原研藥如何反擊,我們將拭目以待。

信息來源:萬英會

|